Connexion

CE QUE JE PROPOSE

Jeu 19 Nov - 21:07 par Admin

POUR LE RÈGLEMENT DU FORUM , JE SUIS DANS L'IMPOSSIBILITÉ DE VOUS OFFRIR UN RÈGLEMENT A SUIVRE TANS QUE C'EST VOTRE FORUM , ALORS LE RESPECT DE L'AUTRE EST LE PRINCIPE , ET JE SUIS SUR QU'ENTRE COLLÈGUES LA CONVIVIALITÉ EST DE MISE .

Commentaires: 0

Derniers sujets

Qui est en ligne ?

Il y a en tout 10 utilisateurs en ligne :: 0 Enregistré, 0 Invisible et 10 Invités Aucun

Le record du nombre d'utilisateurs en ligne est de 78 le Ven 2 Fév - 4:32

visiteurs

Remboursement anticipé de crédit : quelle formule choisir ?

Page 1 sur 1

Remboursement anticipé de crédit : quelle formule choisir ?

par Admin Jeu 21 Mar - 12:14

La réduction de la durée d’un crédit est plus profitable qu’une baisse de mensualité. En réduisant la durée, le client peut gagner jusqu’à 50% en termes d’intérêts à payer.

Bien des personnes ayant contracté un crédit décident, dès qu’elles disposent d’un revenu additionnel issu d’un héritage par exemple, de rembourser leurs dettes par anticipation afin d’alléger leur niveau d’endettement. Selon les objectifs, certaines d’entre elles choisissent d’alléger leurs traites tout en gardant la même durée du crédit pour avoir davantage d’aisance financière. D’autres préfèrent réduire la durée du prêt. Dans tous les cas, plusieurs questions doivent être soulevées avant d’arrêter une décision. Que gagnera un client s’il réduit la durée d’un crédit ou le montant de la traite ? Combien économisera-t-il sur les intérêts dans les deux cas ? Quel coût supportera-t-il lors du remboursement anticipé ? Et quel sera le montant total remboursé ?

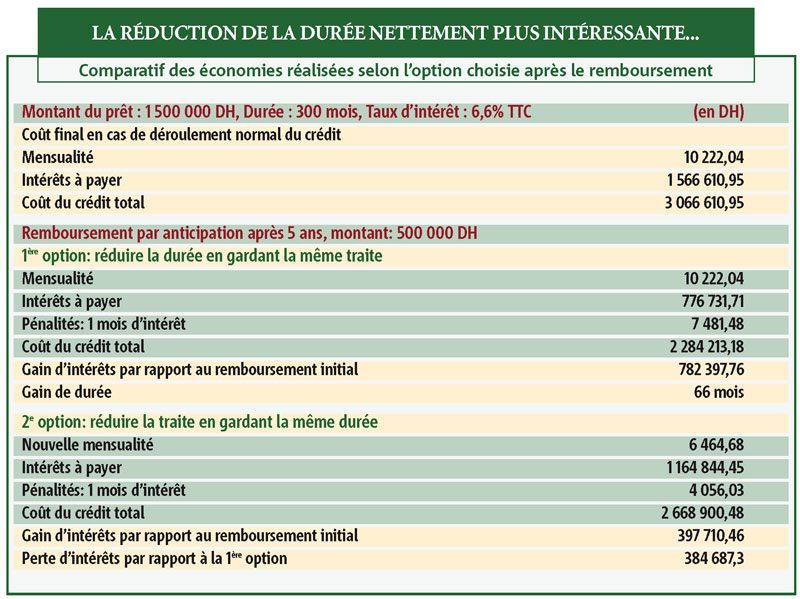

Prenons comme hypothèse de base une personne ayant contracté un crédit immobilier d’un montant de 1,5 MDH sur une durée de 25 ans, soit 300 échéances (voir tableau), à un taux de 6,6% TTC. Le montant de la mensualité sera de 10 222 DH, abstraction faite de l’assurance décès invalidité qui est liée au crédit. Les intérêts à percevoir par l’établissement totaliseront plus de 1,5 MDH. Ce qui portera le montant total des remboursements à un peu plus de 3 MDH.

Supposons que ce client décide, en cours de chemin, de rembourser 500 000 DH par anticipation au bout de la 5e année (60e échéance). Si son choix porte sur la réduction de la durée du prêt en maintenant la même mensualité, soit 10 222 DH, il gagnera non seulement en échéances, mais il économisera aussi un montant non négligeable sur les intérêts qui tomberont finalement à 776 731 DH, soit 50% de moins que le montant qu’il aurait remboursé s’il avait laissé le crédit courir jusqu’à son échéance initiale, soit 300 mois. Et en tenant compte des 60 premières mensualités versées, la durée du crédit sera ramenée à 174 échéances au lieu de 240. Du coup, le client gagnera 66 échéances sur la durée totale de son crédit.

En revanche, s’il opte pour une réduction de la traite en gardant la même durée de crédit, il devra supporter une traite mensuelle de l’ordre de 6 464,68 DH étalé sur les 20 années restantes. Cela présente une baisse de 37% par rapport à la traite initiale, ce qui va conférer au client plus de marge de manœuvre au niveau de ses revenus mensuels, mais il n’empêche qu’au final le coût de son crédit serait davantage élevé que s’il avait opté pour le premier choix. Ainsi, les intérêts qu’il devrait supporter se situeront à 1,16 MDH, soit une économie d’environ 400 000 DH, ou de 25%, à peine, par rapport à ce qu’il aurait payé dans le schéma initial. Au final, et par rapport à la première option de réduire la durée, la seconde qui consiste à baisser le niveau de la mensualité présente donc un surcoût de plus de 300 000 DH en intérêts.

N’oublions pas, par ailleurs, que le client qui rembourse son crédit par anticipation supporte un coût qui prend la forme de pénalités qui diffèrent selon les établissements de crédit. Ces dernières peuvent être de 2% dans le cas d’un crédit à la consommation ou, pour un crédit logement, d’un mois à un trimestre d’intérêts sur le capital à rembourser au même taux d’intérêt, selon qu’il s’agisse d’un taux fixe ou variable. Ainsi, en supposant qu’un établissement de crédit ne facture au titre des pénalités du remboursement anticipé qu’un mois d’intérêts, le coût du crédit, capital, intérêts et pénalités compris, s’élève dans la première option à près de 2,3 MDH contre 2,6 MDH pour la seconde, soit un gain de près de 14% ou une économie de 384 687 DH.

Le remboursement anticipé est plus avantageux quand il est effectué pendant les premières années d’un crédit

Ceci dit, le timing de remboursement doit être également pris en compte afin de maximiser les économies réalisées sur les intérêts. En effet, le montant de la traite versée par le client est composée généralement de près de 77% d’intérêts et seulement 23% au titre du remboursement du capital durant les premières années du remboursement.

Il est d’ailleurs vivement conseillé de décider d’un remboursement par anticipation pendant le premier tiers de la durée du crédit. Dans notre exemple, pendant cette période, la personne aurait remboursé à peine 17% du capital alors qu’elle aurait versé près de 50% des intérêts dus à la banque.

Par la suite, l’équation change au fur et à mesure que les années s’écoulent. Autrement dit, la part des intérêts diminue et celle afférente au montant emprunté augmente. Dans notre simulation, sur les cinq dernières années, la part des intérêts qui reste à payer n’est plus que de 6% contre 33% pour le capital.

Somme toute, plus le remboursement anticipé intervient dans les deux derniers tiers de la durée de remboursement, moins cela est intéressant en termes de gain d’intérêts et vice versa.

Dans tous les cas de figure, réduire la durée du crédit tout en maintenant la même traite s’avère plus avantageux que de réduire la mensualité. La différence réside dans le montant des intérêts à payer et non encore échus que le client économisera à la fin de son crédit.

Un crédit à l’habitation ne peut être remboursé partiellement que deux fois au maximum avant l’échéance initiale

Au-delà de l’aspect technique du remboursement anticipé, les banques ne peuvent accepter un remboursement anticipé partiel ou total à n’importe quel moment. Si cela est possible pour les crédits à la consommation, durant l’année même de l’octroi du crédit, il ne l’est pas forcément pour les crédits immobiliers. Chez BMCE Bank par exemple, le remboursement partiel anticipé n’est possible qu’à partir du 25e mois suivant la première échéance. Le remboursement total anticipé, quant à lui, peut être effectué à partir du 7e mois suivant la première mensualité.

Pour sa part, Wafa Immobilier exige des clients de prévenir de l’intention du remboursement anticipé au moins trois mois avant une échéance.

Notons toutefois dans ce cadre que, dans le cas d’un crédit à la consommation, la majorité des contrats ne prévoit que le versement de la totalité de la somme due par le client. Par contre, les contrats de crédit immobilier, eux, comprennent des clauses prévoyant la possibilité d’un remboursement partiel de la dette.

Par ailleurs, un remboursement anticipé doit se faire à hauteur d’un montant minimal comme précisé dans les contrats de prêts. Ainsi, selon les banques, la somme minimale exigée lors du remboursement anticipé peut être de 10% du montant initial du prêt, sans pour autant que le nominal soit inférieur à 10 000 DH chez certaines banques, comme elle peut être égale à douze échéances chez d’autres.

Cependant, il est des contrats où il n’est précisé ni pénalités à supporter ni montant minimal exigée lors du remboursement anticipé. En tout cas, la réglementation bancaire n’ayant pas précisé de montant minimum à partir duquel un client peut rembourser son crédit par anticipation, tout dépend de la politique menée par chaque établissement de crédit afin d’assurer sa rentabilité et que tout peut faire l’objet de négociation.

Crédit : Les démarches à entreprendre pour rembourser son crédit par anticipation

Pour rembourser son crédit par anticipation, la démarche à suivre est généralement simple. Il faut commencer par informer son banquier à travers une lettre écrite non seulement de l’intention du remboursement par anticipation mais également du montant de ce dernier. D’ailleurs, bien des établissements de crédit incluent dans les contrats de crédit l’obligation d’être tenus informés quelques mois avant la mise en place de cette opération. En outre, si le remboursement s’effectue partiellement, la demande doit inclure également le choix du client de réduire la mensualité ou de diminuer la durée. Si la procédure est faite au niveau de l’agence bancaire, il faut savoir que c’est au niveau du siège qu’elle sera traitée comme pour l’obtention du crédit, le premier jour. Ce sont les services du siège qui prépareront un avenant au contrat que le client devra signer et légaliser.Dans le cas d’un remboursement total d’un crédit immobilier, le client peut passer par un notaire qui initie la demande auprès de la banque. Celle-ci lui envoie un arrêté de compte comprenant le montant à rembourser et les indemnités à payer. Après règlement, la banque remettra la main-levée au notaire.

En tout état de cause, avant de procéder à l’opération, il est important de demander à votre agence d’effectuer une simulation. Si les gains ne sont pas intéressants, la somme disponible destinée au remboursement peut être placée dans un produit avec des rendements plus intéressants que les économies réalisées à travers un remboursement anticipé.

Ibtissam Benchanna.

Admin- Admin

- Messages : 1776

Date d'inscription : 19/11/2009

Age : 60

Localisation : TAZA / MAROC -

» Crédit conso : quelle durée choisir pour ne pas trop payer

» Aïd Al-Adha Comment peut-on choisir un bon mouton

» Crédit conso : 42% des clients ont plus de 50 ans

» Une loi de finance 2010 passe à la chambre "des senateurs"

» Les cartes de crédit encore peu utilisées

» Aïd Al-Adha Comment peut-on choisir un bon mouton

» Crédit conso : 42% des clients ont plus de 50 ans

» Une loi de finance 2010 passe à la chambre "des senateurs"

» Les cartes de crédit encore peu utilisées

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum

» الأزمة تضرب قطاع الإسمنت والمبيعات تتراجع بأزيد من 16 %

» Habitat: Une circulaire pour alléger les procédures

» Le comportement des consommateurs bientôt passé au crible

» Réforme de la compensation au Maroc : qui profitera des aides directes ?