Connexion

CE QUE JE PROPOSE

Jeu 19 Nov - 21:07 par Admin

POUR LE RÈGLEMENT DU FORUM , JE SUIS DANS L'IMPOSSIBILITÉ DE VOUS OFFRIR UN RÈGLEMENT A SUIVRE TANS QUE C'EST VOTRE FORUM , ALORS LE RESPECT DE L'AUTRE EST LE PRINCIPE , ET JE SUIS SUR QU'ENTRE COLLÈGUES LA CONVIVIALITÉ EST DE MISE .

Commentaires: 0

Derniers sujets

Qui est en ligne ?

Il y a en tout 10 utilisateurs en ligne :: 0 Enregistré, 0 Invisible et 10 Invités Aucun

Le record du nombre d'utilisateurs en ligne est de 78 le Ven 2 Fév - 4:32

visiteurs

Coût des crédits : ce que vous payez réellement à l’échéance

Page 1 sur 1

Coût des crédits : ce que vous payez réellement à l’échéance

par Admin Lun 30 Avr - 12:00

Un prêt au logement contracté sur 25 ans au taux de 6,45% revient à près de 220% du montant emprunté. Le coût des crédits à la consommation varie, selon la durée et le taux, de 115% à 132%.

Avant de contracter un crédit, les emprunteurs font surtout attention au niveau de taux d’intérêt exigé par la banque ou la société de financement et la mensualité qui va en découler. Plus ces deux paramètres sont bas, plus ils sont encouragés à souscrire, sans se soucier de ce qu’ils vont réellement supporter comme coût global à l’issue de la période du crédit. Or, le coût réel de ce dernier ne dépend pas que du seul niveau de taux. La durée de l’emprunt a un impact significatif sur le coût global, et les organismes de crédit n’hésitent pas à la rallonger pour faire baisser le niveau des mensualités dans leurs offres promotionnelles.

En effet, la somme des intérêts à payer tout au long du crédit est de toute évidence plus élevée quand la durée est importante. Les charges annexes concernant les frais de dossier et l’assurance décès-invalidité venant garnir la facture, le coût du crédit (mensualités + intérêts) peut parfois aller jusqu’au double du montant demandé. Autrement dit, le différentiel entre le cumul des mensualités et le montant emprunté peut atteindre plus que le niveau de ce dernier, même si le taux d’intérêt appliqué est bas. Malheureusement, peu de gens font le calcul, plus soucieux d’un taux d’intérêt faciel de 6% ou 8%.

Les crédits immobiliers pouvaient aller sur une durée de 40 ans, avant le rappel à l’ordre de BAM

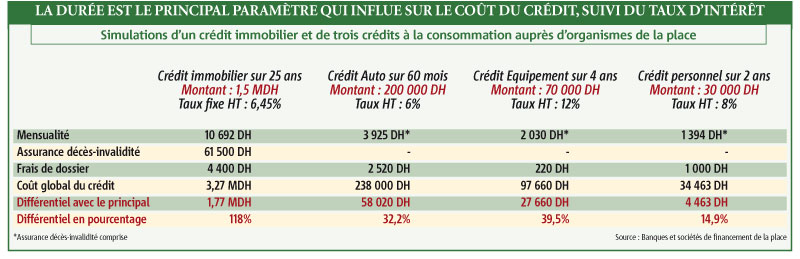

D’une durée généralement longue, qui peut aller jusqu’à 25 ans (la durée pouvait aller jusqu’à 40 ans chez certains organismes avant le rappel à l’ordre de Bank Al-Maghrib), le crédit immobilier est celui dont le coût global est le plus élevé. Par exemple, pour un prêt contracté chez une banque de la place pour acquérir un appartement de 1,5 MDH, financé à 100% à un taux fixe de 6,45% hors taxe et sur une durée de 25 ans, l’emprunteur paie une mensualité de 10 692 DH. En plus d’une assurance décès-invalidité de 61 500 DH, l’emprunteur verse 4 400 DH au titre des frais de dossier. En conséquence, le coût global du crédit (total des mensualités + frais) ressort à un peu plus de 3,2 MDH. Ainsi, l’emprunteur aura à rembourser 1,7 MDH supplémentaire par rapport au montant contracté. A l’échéance, ce sont 118% de plus qui sont payés sur les 1,5 MDH demandés. Un contraste de taille avec les 6,45% affichés sur le contrat de prêt !

Pour les mêmes conditions de financement, mais à taux variable, soit 5,63% hors taxe, la mensualité ressort à 9 842 DH sur 25 ans pour les mêmes frais d’assurance et de dossier. Cependant, quand bien même le taux d’intérêt et la mensualité sont moins élevés, le coût du crédit s’élève à 3 MDH. L’écart avec la somme contractée est de 1,5 MDH. Autrement dit, l’emprunteur remboursera 1,5 MDH de plus que les 1,5 MDH du prêt, soit 100% supplémentaire. Et encore, le taux d’intérêt étant variable, la facture finale peut dépasser celle d’un crédit à taux fixe.

Pour un crédit immobilier du même montant mais avec une échéance moins longue, 15 ans par exemple, le coût global est nettement moindre, d’autant plus que le taux d’intérêt fixe est inférieur par rapport à celui du crédit sur 25 ans, à 6,13% hors taxe contre 6,45%. Néanmoins, la mensualité s’accroît sensiblement : elle s’élève à 13 267 DH. Les frais de dossier restent au même niveau, soit à 4 400 DH, mais la prime d’assurance décès-invalidité baisse en fonction de la durée : 30 000 DH contre 61 500 DH. Au final, le coût global du crédit s’affiche à 2,4 MDH, soit 922 000 DH supplémentaire à payer. En pourcentage, le coût additionnel représente 61,5% du montant initial (contre 118% dans l’hypothèse de départ).

Dans le cas d’un taux d’intérêt variable (5,63%), l’emprunteur aura à rembourser une traite mensuelle de 12 814 DH, portant le coût du crédit à près de 2,34 MDH, les frais annexes restant identiques. Par conséquent, c’est un montant de 841 000 DH additionnel qui sera payé, soit 56% de plus sur les 1,5 MDH demandés au départ (contre 100% initialement).

Notons que lors de la souscription à un crédit immobilier, la banque peut proposer, pour ne pas dire obliger dans certains cas l’emprunteur à contracter une autre assurance, celle de la multirisques habitation, ce qui viendrait alourdir le coût du crédit. Or, cette couverture reste, légalement, purement facultative, en attendant la réforme du Code des assurances. A aujourd’hui, le contractant est en droit de la refuser ou de proposer de la contracter auprès d’un assureur indépendant de la banque elle-même.

Pour un crédit équipement, le taux peut atteindre 12%

Pour un crédit auto classique, prenons l’exemple d’une voiture de 200 000 DH financée sur 5 ans à un taux d’intérêt promotionnel de 6% hors taxe avec un apport personnel de 20 000 DH. L’acquéreur supportera une mensualité de 3 925 DH, prime d’assurance décès comprise. Combinée à des frais de dossier de l’ordre de 2 500 DH, elle donne lieu à un coût global de 238 000 DH. La différence entre le montant remboursé à l’échéance et le montant emprunté, soit 180 000 DH, ressort à 58 020 DH. Ainsi, c’est 32% de charges supplémentaires par rapport au crédit demandé que l’emprunteur aura à payer à terme.

Pour meubler une maison, nombre de personnes font appel à un crédit à l’équipement. Prenons l’exemple d’un prêt de 70 000 DH, contracté sur une période de 4 ans à un taux de 12% (taux standard appliqué hors offres promotionnelles). La traite mensuelle s’élève à 2 030 DH (assurance décès-invalidité comprise), ce qui, avec des frais de dossier de 220 DH, porte le coût global du crédit à 97 660 DH. Rapporté à la somme empruntée, la différence se chiffre à 27 660 DH. Ainsi, l’emprunteur supportera près de 40% additionnel.

Les prêts personnels de courte durée moins chers

Enfin, pour un crédit à la consommation non affecté, appelé communément crédit personnel, l’emprunteur peut payer jusqu’à 15% de plus que le crédit demandé si la durée est courte. En effet, dans le cas d’un crédit conso d’un montant de 30 000 DH contracté sur une durée de 2 ans à un taux de 8% hors taxe, il verse une mensualité de 1 394 DH (assurance décès-invalidité comprise). A terme, en incluant 1 000 DH de frais de dossier, le cout du crédit global s’élève à 34 463 DH. Ce coût, rapporté au principal, représente un additionnel à rembourser de 4 463 DH, soit 15% de plus que le montant demandé.

Pour conclure, plus la durée du crédit augmente, plus son coût est élevé. Pour un emprunteur soucieux d’optimiser la charge globale de son crédit, il lui faut réduire au maximum cette durée, jusqu’à atteindre le niveau maximum de mensualité qu’il peut supporter, car plus la durée est courte et plus la traite augmente. Il y a donc un juste milieu à trouver, sachant qu’on peut également jouer sur l’autre paramètre, celui du taux. Saisir les offres promotionnelles, négocier auprès de sa banque un taux réduit et faire jouer la concurrence peut également faire économiser quelques milliers de dirhams à l’échéance du crédit.

Coût des crédits : Les crédits sont moins onéreux en France qu’au Maroc

En France, les charges d’intérêt et les frais annexes supportés par les emprunteurs sont moins élevés par rapport au Maroc pour toutes les catégories d’emprunt. Par exemple, pour un crédit immobilier de 250 000 euros, contracté sur une durée de 25 ans à un taux de 4,15%, la mensualité, toute charge comprise, ressort à 1 415 euros, portant le coût total du crédit à 425 000 euros. A l’échéance, l’acquéreur du bien supporte ainsi 70% de plus par rapport au montant demandé. Pour le même montant mais avec une durée moindre, soit 15 ans, le taux baisse à 3,61%, ce qui équivaut à une traite mensuelle de près de 1 876 euros. De ce fait, le coût du crédit s’élève à 35% supplémentaire du crédit accordé. Ce qui explique ce moindre coût par rapport au Maroc (jusqu’à 120% du montant emprunté), ce sont les niveaux de taux pratiqués en France dont le différentiel avec les taux marocains peut dépasser les 200 points de base.Pour l’acquisition d’une voiture neuve d’une valeur de 18 000 euros sur 5 ans, la mensualité s’élève à 346,5 euros et le coût global du crédit à 15% de la somme contractée, contre 32% au Maroc. Quant au crédit à l’équipement, un prêt de 6 300 euros, accordé à un taux de 6,82% sur une durée de 4 ans, fait ressortir une mensualité de 150 euros et par conséquent un coût global de 14%. Au Maroc, ce coût est de 25 points plus élevé que celui de la France.

Ibtissam Benchanna.

Admin- Admin

- Messages : 1776

Date d'inscription : 19/11/2009

Age : 60

Localisation : TAZA / MAROC -

» Crédit à la consommation Le coût du risque diminue

» Hausse du coût de la vie de 2,2% sur un an

» Coût de la vie Accalmie précaire de l'inflation

» Coût de la vie Les ménages plus optimistes pour le futur

» Coût de la santé Les ménages en première ligne

» Hausse du coût de la vie de 2,2% sur un an

» Coût de la vie Accalmie précaire de l'inflation

» Coût de la vie Les ménages plus optimistes pour le futur

» Coût de la santé Les ménages en première ligne

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum

» الأزمة تضرب قطاع الإسمنت والمبيعات تتراجع بأزيد من 16 %

» Habitat: Une circulaire pour alléger les procédures

» Le comportement des consommateurs bientôt passé au crible

» Réforme de la compensation au Maroc : qui profitera des aides directes ?